De doctes et sympathiques économistes viennent nous expliquer que pour pouvoir agir par les lois du marché sur des consommations d’une ressource ou sur des émissions d’un sous-produit polluant il faut que cette ressource ou que ce sous-produit ait un prix (il faut alors parler doctement d’externalité, cela fait plus docte). C’est ainsi que le monde médusé a découvert depuis quelques années un concept écologique soi-disant révolutionnaire: la « Taxe Carbone » et autres droits d’émissions ou à polluer.

Il est possible, tout d’abord, d’introduire ici une précision en rappelant que la « Taxe Carbone » n’est tout bêtement qu’une taxe sur la combustion des énergies fossiles à l’aide de l’oxygène de l’air, abondant et gratuit, issu de millions d’années de photosynthèse. La logomachie écolo-bobo oublie parfois de revenir à l’essentiel qui n’est pas le CO2 et autres GHG, mais que sont les modes d’utilisation des abondantes ressources d’énergies primaires fossiles enfouies dans le sol et que les hommes, depuis quelques siècles, vont astucieusement extraire pour assurer la survie et le développement de l’espèce.

Ensuite, je voudrais rendre justice à l’oublié Chef de Service de Raymond Poincaré, alors Président du Conseil et des Finances, qui en mars 1928 a inventé la TIP ou Taxe Interne Pétrolière lors de l’organisation du raffinage en France. Par ce geste c’est ce fonctionnaire qui le premier a involontairement inventé la première « taxe carbone » en France. Depuis rebaptisée TIPP et enrichie par la TVA qui se superpose à celle-ci, la France a inventé un formidable impôt écologique dont elle ne peut que s’enorgueillir. Il s’appelle maintenant TIC (Taxe Intérieure sur la consommation de produits énergétiques), appliqué au gaz naturel il devient TICGN et à la houille TICC (LIRE).

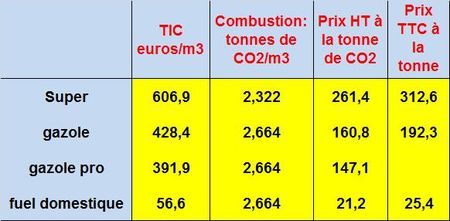

TABLEAU: expression de la TIC en euros par tonnes de CO2

Remarque : La TICGN s’élève à 1,8 euro par kWh de gaz naturel ce qui représente 4,7 euros par tonne de CO2.

Bien sûr, au gré des aléas de l’histoire cette taxe s’est affreusement complexifiée en dépendant du produit vendu (essence, gasoil,..), à qui il est vendu (professionnel, paysan, consommateur lambda…) et où il est vendu, une part de la TIC revenant aux régions qui fixent le taux. Faire un point complet sur le sujet demanderait plusieurs mois de travail à un stagiaire à la Cour des Comptes. Alors pour faire très simple il est possible de prendre quelques exemples en négligeant en première approximation la teneur en additifs et autres biocarburants contenus dans les produits vendus (TAB.). Cet impôt varie du simple au décuple selon le produit vendu. A partir de la connaissance des quantités de CO2 émises par m3 de carburant (en sachant que le gasoil est plus dense que l’essence), il peut être exprimé en euros par tonne de CO2 produite lors de la combustion. Le CO2 issu du super (hors additif) est chargé à 261 euros/tonne HT et 313 euros TTC, ce qui rend toute taxe carbone surimposée assez dérisoire. Celui généré par le gasoil apparaît à 161 euros HT et à 147 euros pour un professionnel qui profite de ristournes. Enfin le CO2 issu du fuel domestique est plus faiblement taxé à 25 euros TTC la tonne de CO2.

On le voit, messieurs les économistes, une parfois très lourde taxe carbone existe déjà en France, elle s’appelle TIC ou TICGN ou TICC. C’est la raison pour laquelle de nombreux plans d’amélioration de l’efficacité énergétique des processus ont été engagés dans notre pays depuis près de 40 ans. Peut-être dans le cadre d’une démarche de progrès, faudrait-il partir de ce qui existe et éviter de réinventer l’eau tiède. Se poser des questions sur les produits pétroliers non taxés comme le kérosène, revoir le niveau de la TICC sur le charbon, démarrer une harmonisation lente des tarifs seraient des exercices bienvenus. La remise en cause, sur la durée, de certains remboursements de taxes et autres primes à la cuve pourrait être également envisagée.

Mais me direz-vous, revenir à la méthode Poincaré pour résoudre les problèmes du XXIème Siècle, est-ce bien écologiquement acceptable? Il y aurait une vertu essentielle à cela, ce serait de montrer la continuité de la démarche intellectuelle dans le mode de taxation des produits énergétiques, sans aller chercher de faux concepts bidons qui, bien sûr, ne résisteront pas au temps ni à la causticité des avis du Conseil Constitutionnel.

Le 2 Avril 2010, revu le 6 Avril après la remarque pertinente de Lucas.

Laisser un commentaire