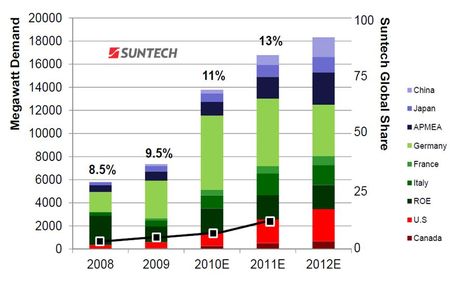

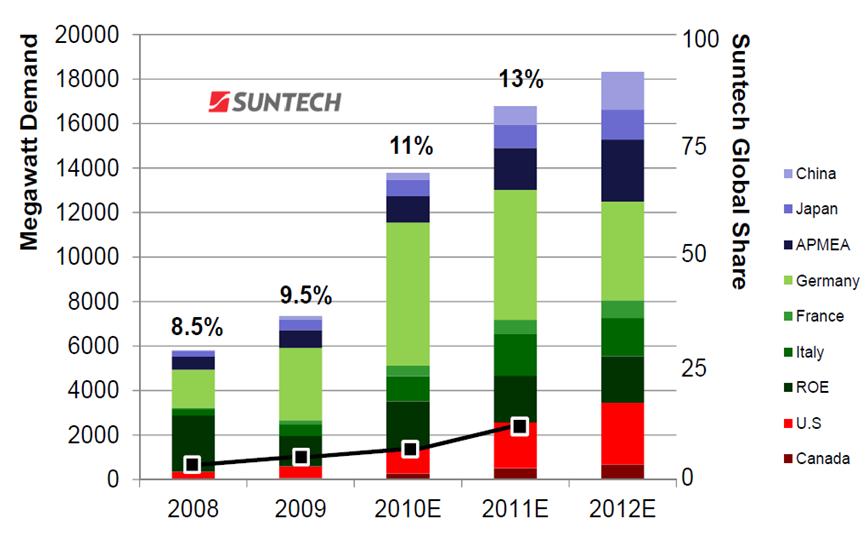

L’année 2010 aura été pour l’industrie photovoltaïque mondiale une excellente année. Tirée par une insatiable demande allemande voulant profiter des derniers tarifs avantageux, la demande mondiale en 2010, estimée autour des 14 GW, aura quasiment doublé par rapport à celle de l’année précédente. A elle seule la demande allemande représente plus de la moitié du total et l’Europe aura absorbé 10 GW de modules; les 4 autres GW se répartissant entre les Amériques, l’Asie et le reste du monde (FIG.I)

FIG I. Evolution du marché mondial en MW des modules photovoltaïques par pays ou grandes zones. Part de marché en volume du chinois Suntech:

Dans une présentation de sa stratégie aux investisseurs, le chinois Suntech qui affirme être le N° 1 mondial du secteur avec une prévision de livraisons de plus de 1,5GW de modules en 2010 estime sa part de marché aux environs des 11%.

Si l’on en croit ses prévisions, Suntech imagine pour 2011 et 2012 des croissances en volumes beaucoup plus modérées en raison d’une contraction programmée de la demande allemande qui ne serait plus que de 6 GW en 2011 et de 4 GW en 2012. Même pour la très riche Allemagne faire acheter massivement du courant à des tarifs débiles par ses citoyens a des limites. En 2012 pour un marché prévu autour des 18 GW, l’Europe ne représenterait plus que la moitié de la demande mondiale. Pour Suntech ce sont les demandes américaines, asiatiques et du reste du monde (APMEA : Asie, Pacifique, Moyen-Orient, Afrique) qui prendront le relai.

Il n’est pas nécessaire d’être grand clerc pour anticiper dans un tel marché où tous les grands acteurs investissent massivement à la recherche de coûts plus compétitifs et de prise de part de marché (c’est un marché de composants) que cette boulimie de croissance va se heurter à la faible évolution de la demande mondiale. Suntech estime que la capacité globale de production se situera autour des 27 GW en 2011. Il est donc à prévoir que de nombreuses usines vont se retrouver en sous-charge en 2011.

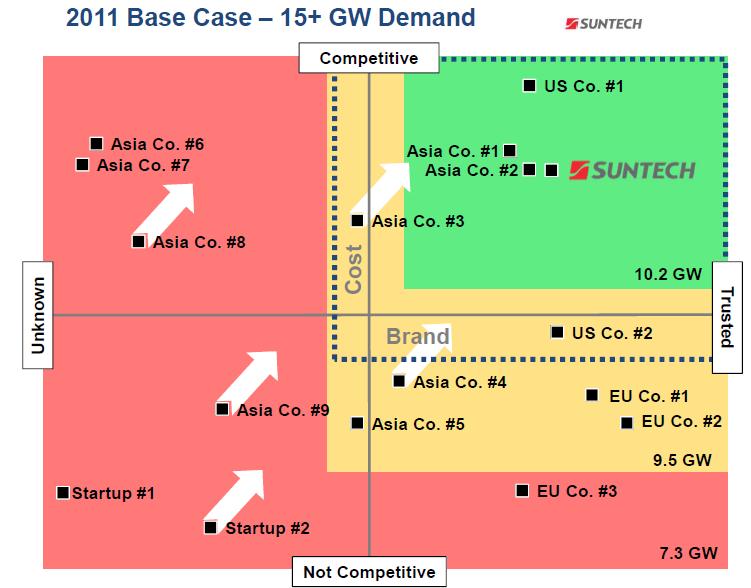

FIG.II. Répartition des acteurs du photovoltaïque dans le plan compétitivité-notoriété

Dans un plan notoriété-compétitivité (FIG.II) Suntech se positionne par rapport à ses concurrents principaux. Il divise ce plan en trois zones:

1- les très compétitifs reconnus (zone verte) qui représenteront en 2011 une capacité de production de 10,2 GW. Suntech se positionne bien sûr parmi eux, mais au-dessous de son grand concurrent américain First Solar (US Co. # 1) et à côté de deux grands asiatiques (Yingli, Trina?, JA?). Suntech envisage de se déplacer vers le haut du cadre en poursuivant sa politique d’intégration de production de wafers et porter son prix de revient des modules de 1,4 $/Watt en 2010 à 0,85 $/Watt en 2013. Il compte également s’appuyer sur sa Société de financement intégrée de projets GSF pour s’impliquer dans l’exploitation de fermes solaires.

2-les concurrents moins compétitifs (zone orange) parce que trop chers comme les Groupes allemands (EU Co. # 1 et 2) ou en manque de notoriété. Ils représenteront 9,5 GW de capacité de production en 2011.

3- enfin les autres en zone rouge dont certains vont progresser mais qui dans l’ensemble sont décrochés. Ils représenteront 7,3 GW de capacité de production.

Voila la situation des acteurs du photovoltaïque présentée par Suntech, la diapositive avec les vrais noms des Sociétés aurait été plus explicite, mais c’est une description assez réaliste du marché. Suntech souligne la fragilité de certains acteurs en cas de retournement à la baisse des volumes appelés, dans un scénario mondial à 10 GW.

Le seul bémol repose sur la notion de notoriété, certains acteurs de la zone rouge ont sûrement une excellente notoriété dans leur région ou leur pays. Ils peuvent également avoir établi une politique beaucoup plus intégrée qui leur ouvre des accès privilégiés à certains marchés (pensons par exemple à Sharp lié à ENEL en Italie ou à First Solar qui construit une usine en France avec les capitaux d’EDF EN).

Le marché du photovoltaïque étant un marché exclusivement subventionné, les lois de la libre concurrence peuvent parfois s’en trouver distendues. L’appauvrissement de certaines nations, en particulier en Europe, peut entraîner une baisse plus rapide et plus profonde du marché européen.

ACCEDER au gros dossier pdf de Suntech sur le sujet.

Le 11 Décembre 2010

Laisser un commentaire