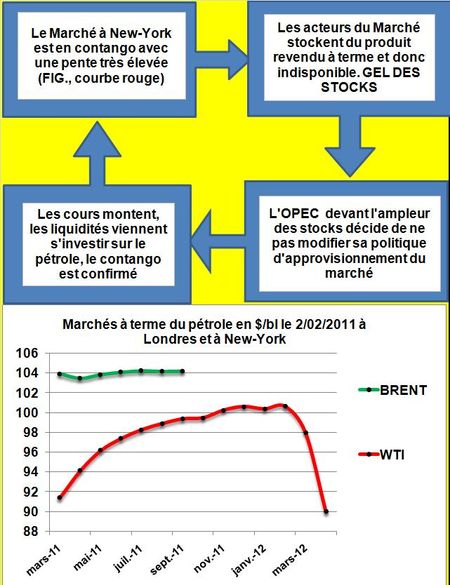

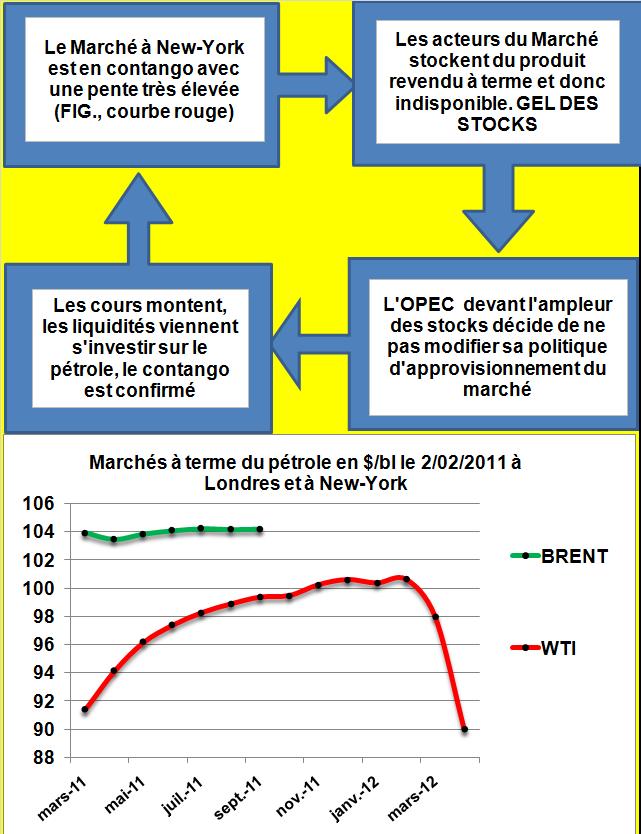

Sur fond de risques géopolitiques dans la zone Moyen Orient-Afrique du Nord (MENA) un tel processus, modèle 2008, ne risque-t-il pas de se reproduire. Le GEL DES STOCKS de pétrole ou plus exactement d’une partie de ces stocks, officiels ou flottants, vendus à terme ou attendant tout simplement la hausse des cours ne participent plus à la fluidité du marché.

Il semblerait que les opérateurs aient biaisé en partie ce processus en opérant sur le Brent à Londres dont les cours à terme sont étales (courbe verte), mais en payant une PRIME DE FLUIDITÉ au marché de Londres de plus de 11$ le baril.

Le résultat se traduit toujours par une hausse des cours qui entraînera, si le WTI suit et avec un délai de quelques mois, une baisse des consommations aux États-Unis et un dégonflement brutal de la bulle…jusqu’à la prochaine. Le scénario le plus défavorable pour l’Europe, serait une stagnation de la situation actuelle qui majore le prix du brut dans sa zone.

Ce qu’il manque pour porter jugement sur ce marché du pétrole c’est un indice de fluidité des stocks. Ce n’est pas tant leur niveau qui importe que leur disponibilité. Ceci est d’ailleurs vrai pour toutes les matières premières depuis l’Égypte ancienne.

La spéculation intervient donc sur deux paramètres: sur la demande de papier ou de produit physique en apportant d’énormes liquidités, sur la viscosité des stocks en les figeant en attente de cours meilleurs ou d’échéances de ventes à terme.

Le 3 Février 2011

Laisser un commentaire