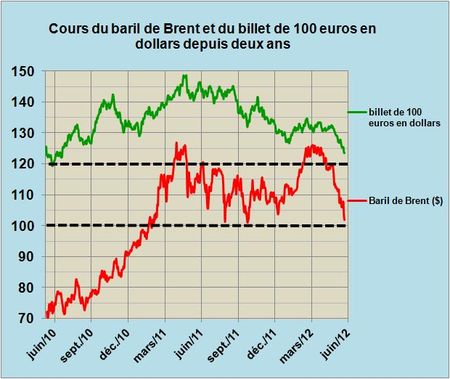

En ces temps de relative clémence du climat politique au Proche et Moyen-Orient nécessaire à la réélection du Président Obama, en ces temps de bonne tenue du change du dollar contre les autres monnaies dont celui de l’euro (FIG.) défaillant, il n’apparaît pas opportun de se couvrir en achetant du pétrole papier, les bonds de la FED en dollars sont plus sûrs. Cela suffit pour voir les cours du BRENT rejoindre la limite basse du domaine de fluctuation des cours établi depuis 16 mois à 110 + ou – 10 dollars le baril. Ce qui étonne les commentateurs béotiens dans cette baisse des cours est sa célérité. Mais le niveau atteint vers les 100 dollars le baril, prix optimal pour les saoudiens, est encore 33% au-dessus des prix de 75$ le baril atteints il y a deux ans pour un cours de l’euro en dollars identique à celui d’aujourd’hui (FIG.). Le pétrole est durablement cher, malgré la faiblesse supposée de l’économie chinoise et de celle plus certaine de l’économie européenne. La déplétion des champs en activité estimée aux environs de 4% par an (3 millions de barils/jour) agissant négativement sur l’offre et gommant les fluctuations conjoncturelles à la baisse de la demande, suffit à entretenir les nécessaires investissements indispensables au maintien d’un volume global d’extraction de brut autour des 76 millions de barils/jour. Ces investissements de plus en plus complexes et parfois périlleux nécessitent un baril à plus de 100 dollars pour être rentabilisés par les Groupes pétroliers.

La poursuite des cours va dépendre de l’emploi américain publié par le BLS, des bruits de bottes autour de l’Iran et des cours de l’euro en dollars. Il se pourrait que le baril de Brent reste vers sa limite basse autour des 100 dollars, jusqu’aux prochaines élections américaines. Les cours du WTI coté à New York, beaucoup plus bas que ceux du Brent, sont pénalisés par le caractère régional de la base de cotation des échanges réalisés à Cushing, Oklahoma, trop loin du stratégique Moyen-Orient.

Le 1er Juin 2012

Laisser un commentaire