Tout le monde a bien compris que les cours du pétrole-papier et autres commodities associées, instruments de couverture contre la dépréciation du dollar et de diversification de portefeuille, sponsorisés par des taux financiers administrés voisins de zéro, sont repartis dans une phase de croissance, ou rallye, jusqu’à ce que la nouvelle bulle spéculative n’éclate sous l’impact destructeur, pour les économies mondiales, de ces accroissements programmés et immodérés des cours. C’est ainsi que notre ami Jeffrey Currie de Goldman, après avoir expliqué que la pénurie était proche, prédit un pétrole à 96,5 $/baril dans les 12 mois à venir. (Appréciez la virgule qui ajoute à la crédibilité de la prédiction quasiment scientifique). Ces derniers jours, il n’a fallu qu’une légère détente du dollar contre les autres monnaies, pour voir immédiatement repartir ce rallye sur le pétrole démarré il y a un an déjà. Les blablas de l’IEA sur le prix optimal du pétrole, qui serait entre 70 et 80$/baril, doivent faire doucement sourire les teneurs de Marché qui sont en ce moment au-dessus des 84$/baril.

Il y a bien sûr dans ce mouvement de hausse des cours tous les éléments pour soutenir l’offre. Aucun pays membre de l’OPEC ne refuserait de vendre un baril de plus de pétrole à ces prix là. Les vannes sont largement ouvertes, même si formellement les quotas de Décembre 2008 sont toujours en vigueur. Quand aux pays NON-OPEC tels que la Russie ou le Brésil, ils feront tout pour participer à la fête. Plus aucun pétrolier ne réduit ses investissements dans l’exploration-production. On voit même l’administration Obama vouloir étendre peu à peu le domaine d’exploration-production accessible dans l’offshore américain au large de la Virginie et au plus près (125 miles au lieu de 235) des côtes de Floride. Il est évident que la volonté de satisfaire à la demande de pétrole est intacte dans le monde des Compagnies Pétrolières. C’est leur job et leur gagne pain.

Mais il y a l’autre versant qui est la demande. Et là les choses sont beaucoup plus complexes puisque la demande mondiale est la résultante de deux importants mouvements l’un à la hausse, provenant des pays qui se développent (Chine, Inde, Moyen-Orient, Brésil,…) et l’autre à la baisse qui concerne les pays les plus riches de l’OCDE en phase de réduction de leur formidable gaspillage énergétique. Bien sûr les prix des produits pétroliers à la pompe ainsi que la montée en puissance des biocarburants qui apporte 2 millions de barils/jour, agissent sur cette demande.

{kind=link}

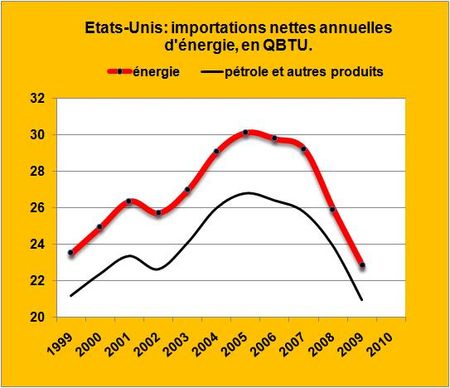

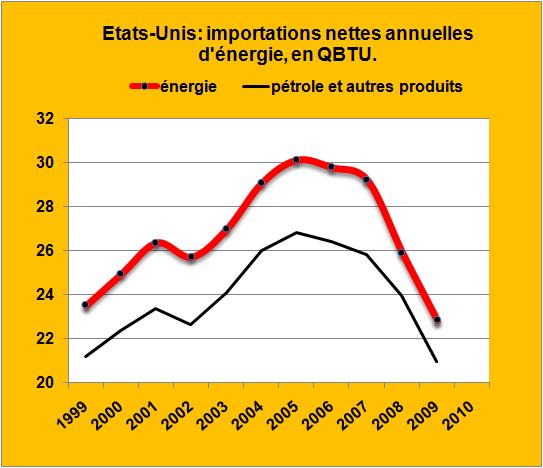

FIG. Les importations d’énergie des Etat-Unis sont passées en-dessous de leur niveau de 1999. (Rem.: un quadrillion de BTU vaut 293 TWh thermiques)

Pour illustrer l’impact de cette forte baisse de la demande, bien souvent sous-estimée, il est intéressant de bien mesurer ce qui s’est passé aux Etats-Unis depuis quatre ans. Entre 2005 et 2009, les importations nettes d’énergie des USA nous dit l’EIA sont passées de 30,1 QBTU à 22,8 QBTU ce qui représente une baisse de 24% en quatre ans (FIG., courbe rouge). Parmi les diverses composantes de ce retrait, ce sont les importations nettes de pétrole et de produits pétroliers qui apportent la contribution majeure avec une chute de 26,8 QBTU à moins de 21 QBTU (FIG., courbe noire) soit une baisse de 22%. Le restant est imputable à la baisse des importations de gaz naturel dont les Etats-Unis regorgent. Ces baisses d’importations sont dues à la décroissance des consommations de pétrole par les foyers et les industries américains, à la montée en puissance des biocarburants, à l’accroissement des productions autochtones de pétrole (Golfe du Mexique) et de gaz naturel (gaz de schistes).

A partir de cet exemple, amplifié par les baisses de consommations de pétrole au Japon et en Europe, il est possible de pronostiquer, en opposition avec les grandes officines de prévision, que les consommations de pétrole dans le monde vont rester globalement stables et qu’elles pourraient reprendre même leur mouvement de détente si les prix poursuivent leur ascension spéculative. Cela va se traduire par une stagnation des volumes consommés et donc produits. Certains appelleront ce phénomène peak oil …mais peu importe. Il sera porteur de la prochaine crise économique.

Le 1er Avril 2010

Laisser un commentaire